Дослідження МСФЗ 9 для європейських страхових груп

Новий стандарт міжнародної фінансової звітності - МСФЗ 9 "Щодо фінансових інструментів" набув чинності з 1 січня 2018 року для більшості юридичних осіб, але страхові групи мають можливість відкласти його подання до 2021 року, того року, коли набере чинності новий стандарт МСФЗ 17 "Щодо договорів страхування".

МСФЗ 9 запроваджує численні зміни (Фаза 1/ класифікація, Фаза 2/ знецінення, Фаза 3/ облік хеджування, розкриття інформації), що ускладнює його реалізацію.

Ми вирішили дослідити фінансові звіти 16 європейських груп із страхування та перестрахування станом на кінець 2017 року. З метою виявлення тенденцій, прогресу та впливу на фінансову звітність, які вони очікують при першому застосуванні МСФЗ 9.

Учасники дослідження

Одержані дані від пере-страховиків

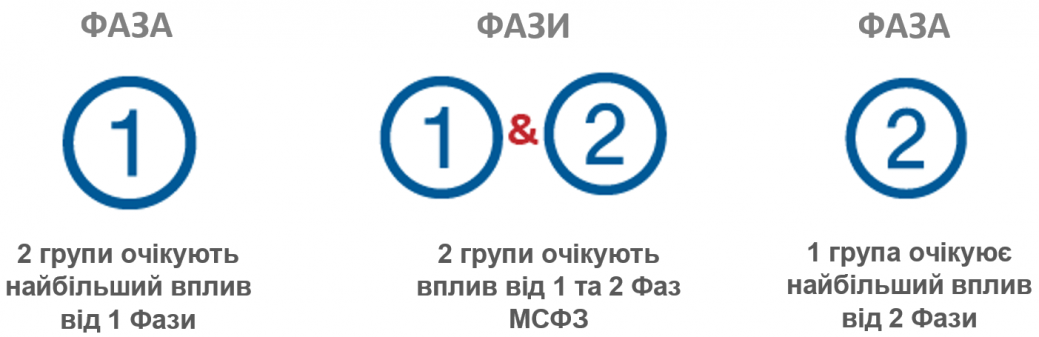

Вплив різних фаз

Ми також проаналізували очікуваний вплив кожної фази МСФЗ 9 для пере-страховиків які обрали шлях відстрочення впровадження стандарту до 2021 року. Серед 5 груп, що виокремлюють наслідки фаз* МСФЗ 9, основні висновки дослідження виглядають таким чином:

* 1 Фаза стандарту внесла нові вимоги до класифікації та оцінки фінансових інструментів;

2 Фаза стандарту внесла нові принципи оцінки кредитних ризиків;

3 Фаза стандарту внесла нові правила обліку хеджування.

Бажаєте дізнатися більше про публікацію? Завантажте повне дослідження нижче.

Дізнатись більше